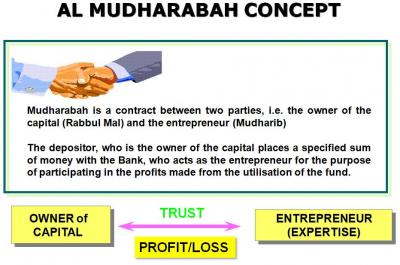

Мудараба

Мудараба является особым видом товарищества, когда один партнер дает деньги другому для инвестирования их в коммерческое предприятие. Инвестиции поступают от первого партнера, которого называют “рабб аль-маль”, в то время как управление проектом и работа в нем являются исключительной ответственностью другого партнера, которого называют “мудариб”.

Различие между мушарака и мудараба заключается в следующих моментах:

(1) Инвестиции в мушарака поступают от всех партнеров, в то время как в мудараба инвестиции – исключительное преимущество рабб аль-маль.

(2) В мушарака все партнеры могут участвовать в управлении бизнесом и могут работать в нем, в то время как в мудараба рабб аль-маль не имеет никакого права участвовать в управлении (бизнесом), которое выполняет исключительно мудариб.

(3) В мушарака все партнеры разделяют убытки пропорционально отношениям их инвестиций, в то время как в мудараба убытки, если таковые имеются, несет только рабб аль-маль, потому что мудариб ничего не вкладывает в дело. Его убытки ограничиваются осознанием того, что он напрасно потратил свой труд и его работа не принесла плодов. Однако этот принцип выполняется при условии, что мудариб работал с должной старательностью, которая обычно требуется для бизнеса этого типа. Если он работал с небрежностью или проявил непорядочность, он должен нести ответственность за убытки, вызванные его небрежностью или непорядочностью.

(4) Ответственность партнеров в мушарака обычно не ограничена. Поэтому, если обязательства бизнеса превысят его активы и бизнес приходится ликвидировать, то все превышенные обязательства должны понести пропорционально все партнеры. Однако если все партнеры согласились, что никто из них не должен делать никаких долгов в течение хода дел, тогда превышенные обязательства покрываются только тем партнером, кто сделал долги в бизнесе в нарушение вышеупомянутого условия. Вопреки этому дело обстоит в мудараба. Здесь ответственность рабб аль-маль ограничена его инвестициями, если он не разрешает мударибу делать долги от своего имени.

(5) В мушарака как только партнеры смешивают свои капиталы в общем владении, все активы мушарака начинают принадлежать всем им совместно, пропорционально их инвестициям. Поэтому каждый из них может извлечь выгоду из повышения стоимости активов, даже если в результате их деятельности не образовалась прибыль.

В случае с мудараба есть отличие. В этом случае все товары, купленные мударибом, принадлежат исключительно рабб аль-маль, и мудариб может получить свою долю в прибыли только в случае, если он продаст товары с прибылью. Поэтому он не имеет права требовать своей доли в самих активах, даже если их ценность увеличилась.

- Однако некоторые ученые полагали, что любое естественное увеличение капитала может считаться прибылью, распределяемой между рабб аль-маль и мударибом. Например, если капитал был в форме овец и у некоторых из них родились ягнята, эти ягнята будут считаться прибылью и должны быть разделены между партнерами в согласованном отношении[1]. Но это мнение меньшинства.

Ведение бизнеса в мудараба

Рабб аль-маль может определить какую-то определенную сферу деятельности для мудариба, тогда он должен инвестировать деньги только в нее. Такой договор мудараба называют аль-мудараба аль-мукаййяда (ограниченная мудараба). Но если он оставляет этот вопрос – в какой бизнес мудариб может вкладывать деньги – открытым, мудариб имеет право инвестировать деньги в любой бизнес, который он считает подходящим. Этот тип мудараба называют “аль-мудараба аль-мутлака» (неограниченная мудараба).

Рабб аль-маль может заключить договор мудараба более чем с одним человеком для единственной сделки. Это означает, что он может предложить свои деньги обоим партнерам A и B, так, чтобы каждый из них мог представлять его интересы как мудариб, и капитал мудараба может использоваться обоими мударибами (участниками) совместно, а доля мудариба должна быть распределена между ними согласно согласованной пропорции[2].

В этом случае оба мудариба должны управлять бизнесом так, как будто они являются партнерами между собой. Мудариб или мударибы, в зависимости от обстоятельств, имеют право делать все, что обычно делается в ходе бизнеса. Однако, если они хотят произвести какую-то особую работу, которая выходит за обычные рамки бизнеса, они не могут сделать этого без специального разрешения рабб аль-маль.

Распределение прибыли

Чтобы сделка была действительной, стороны должны в самом начале договориться об определенном проценте от фактической прибыли, на который каждый из них имеет право. Никакая конкретная пропорция (доля) не предписана Шариатом, это было оставлено на взаимное согласие сторон. Они могут разделить прибыль в равных пропорциях, и они могут определить разные доли для рабб аль-маль и мудариба. Однако они не могут выделить фиксированную сумму прибыли для какой-то стороны, также они не могут определить кому-то из них долю, связанную с капиталом. Например, если капитал составляет 100 000 (единиц), они не могут поставить условием, что 10 000 единиц прибыли должны принадлежать мударибу, также они не могут сказать, что 20% капитала должно быть отдано рабб аль-маль или наоборот.

Но они могут договориться о том, что 40% от фактической прибыли пойдет мударибу и 60% – рабб аль-маль, или наоборот.

Также допускается, что в разных ситуациях могут быть определены разные доли прибыли. Например, рабб аль-маль может сказать мударибу: «Если вы торгуете пшеницей, вы получите 50% от прибыли, а если будете торговать мукой, у вас будет 33% от прибыли». Точно так же он может сказать: «Если вы делаете бизнес в своем городе, вы будете иметь право на 30% прибыли, а если вы делаете его в другом городе, ваша доля составит 50% от прибыли»[3].

Кроме согласованной доли от прибыли, как было сказано выше, мудариб не может требовать какой-то периодической заработной платы или вознаграждения за работу, сделанную им[4].

Все мазхабы исламского фикха единодушны в этом вопросе. Только имам Ахмад допускал для мудариба оплату его ежедневных расходов на питание за счет сделки мудараба[5].

Правоведы-ханафиты ограничивают это право мудариба только в ситуации, когда он находится в путешествии вне его собственного города. В этом случае он может требовать возмещения своих личных расходов, проживания, питания, и т. д., но он не имеет права получать что-то в качестве суточной платы, когда он находится в своем собственном городе.[6]

Если бизнес потерпел убытки в одних сделках и получил прибыль в некоторых других, прибыль должна использоваться для возмещения убытка в первую очередь, затем остаток, если таковой окажется, должен быть распределен между сторонами в согласованной пропорции[7].

Завершение сделки мудараба

Контракт мудараба может быть расторгнут в любое время по инициативе любой из двух сторон. Единственное условие состоит в том, чтобы уведомить об этом другую сторону. Если все активы мудараба будут в наличной форме во время ее завершения и некоторая прибыль была заработана сверх основной суммы, то она должна быть распределена между сторонами в соответствии с согласованным отношением. Однако если активы мудараба не будут в наличной форме, то мударибу нужно дать возможность продать и обратить их в наличные так, чтобы фактическая прибыль могла быть определена[8]

Среди мусульманских ученых есть разногласие по вопросу, может ли контракт мудараба быть заключен на определенный период, после которого он заканчивается автоматически. Ханафиты и ханбалиты считают, что договор мудараба может быть ограничен определенным сроком, таким, как один год, шесть месяцев, и т. д., после которого он закончится без уведомления.

Напротив, шафииты и маликиты считают, что договор мудараба не может быть ограничен определенным временем[9].

Однако эта разница во мнениях относится только к максимальному сроку мудараба. Может ли сторонами быть установлен минимальный срок действия сделки, раньше которого она не может быть прекращена? Никакого специального ответа на этот вопрос в книгах по фикху нет, но из общих принципов, установленных там, ясно, что никакой такой срок не может быть установлен и каждая сторона свободна закончить договор тогда, когда пожелает.

Эта неограниченная возможность каждой стороны закончить мудараба по своему усмотрению может создать некоторые трудности в контексте современных обстоятельств, потому что большинству коммерческих предприятий сегодня требуется время, чтобы принести плоды. Они также требуют постоянных и сложных усилий. Таким образом, для проекта может быть пагубным, если рабб аль-маль завершит мудараба прямо в начале предприятия. Особенно это может принести серьезные убытки мударибу, который ничего не заработает, несмотря на все его усилия. Поэтому, если стороны соглашаются, вступая в мудараба, что никакая сторона не может закончить договор раньше установленного периода, за исключением определенных обстоятельств, это, по-видимому, не нарушает принципов Шариата, особенно в свете известного хадиса, уже приводимого здесь, где говорится:

«Все условия, о которых договорятся мусульмане, законны, кроме тех, которые дозволяют запретное или запрещают дозволенное».

Сочетание мушарака и мудараба

Договор мудараба, как правило, предполагает, что мудариб ничего не вкладывает в мудараба. Он отвечает только за управление, в то время как все инвестиции поступают от рабб аль-маль. Но могут быть ситуации, когда мудариб также хочет инвестировать свои деньги в бизнес мудараба. В таких случаях мушарака и мудараба комбинируются.

.

Например, А передает B 100 000 единиц по договору мудараба. B добавляет 50 000 от себя с позволения А. Этот тип партнерства будет рассматриваться как сочетание мушарака и мудараба. Здесь мудариб может выделить для себя определенный процент от прибыли за счет своих инвестиций, как партнер (участник мушарака), и в то же время он может выделить еще процент за свое управление и работу в качестве мудариба. Обычное основание для распределения прибыли в приведенном выше примере должно быть таким, что В получает треть от фактической прибыли за счет своих инвестиций, а оставшиеся две трети прибыли распределяется между ними поровну. Однако стороны могут договориться о любой другой пропорции. Единственным условием является то, что тот, кто не участвует в работе, не должен получать больший процент, чем составлял процент его инвестиций.

Таким образом, в вышеупомянутом примере А не может выделить для себя более чем две трети от общей прибыли, потому что он не вложил в дело более чем две трети от общего капитала. За исключением этого, стороны могут договориться о любой пропорции. Если они договорились о том, что общая прибыль будет распределяться равномерно, то это означает, что треть прибыли будет отдана B как инвестору, в то время как четвертая часть от оставшихся двух третей пойдет ему, как мударибу. Остальная часть будет передана А, как рабб аль-маль[10].

Мушарака, и мудараба в качестве моделей финансирования

В предыдущих разделах была разъяснена традиционная концепция мушарака и мудараба, и основные принципы Шариата, регулирующие их. Сейчас будет уместно обсудить, как эти инструменты могут быть использованы для целей финансирования в контексте современной промышленности и торговли.

Концепции мушарака и мудараба, описанные в книгах исламского фикха, как правило, предполагают, что эти контракты предназначены для основания совместного предприятия, когда все партнеры участвуют в бизнесе непосредственно от его создания и продолжают быть партнерами до его окончания, когда все активы будут ликвидированы. Вряд ли можно найти в традиционных книгах исламского фикха концепцию ведения бизнеса, когда партнеры присоединяются к предприятию и покидают его, не затрагивая никоим образом непрерывность бизнеса. Очевидно, что классические книги исламского фикха были написаны в такой среде, где крупные коммерческие предприятия были не приняты и коммерческая деятельность не была такой сложной, как сегодня. Поэтому они, как правило, не останавливаются на вопросе такого непрерывного бизнеса.

Однако это не означает, что понятия мушарака и мудараба не могут использоваться для того, чтобы финансировать непрерывный бизнес. Понятия мушарака и мудараба основаны на некоторых основных принципах. Пока эти принципы полностью соблюдены, детали их применения могут время от времени изменяться. Давайте взглянем на эти основные принципы прежде, чем входить в детали:

1) Финансирование с помощью мушарака и мудараба никогда не подразумевает вложение денег (с целью получения с них процентов). Оно подразумевает участие в бизнесе и, в случае мушарака, разделение активов бизнеса в той пропорции, как это согласовано между партнерами.

2) Инвестор/финансист должен разделять убытки, понесенные в бизнесе в объеме его финансирования.

3) Партнеры свободны определять со взаимного согласия соотношение прибыли, распределяемой между ними, которое может отличаться от соотношения инвестиций. Однако, партнер, который снимает с себя ответственность за работу в данном бизнесе, не может претендовать на большее, чем составляла доля от его инвестиций.

4) Убытки, понесенные каждый партнером, должны точно соответствовать пропорции их инвестиций.

Держа эти общие принципы в поле зрения, далее мы увидим, как мушарака, и мудараба могут быть использованы в различных отраслях финансирования:

Финансирование проектов

В случае финансирования проектов может быть принят традиционный метод мушарака или мудараба. Если финансист хочет финансировать весь проект целиком, можно применить форму мудараба. Если инвестиции вкладывают обе стороны, может быть принята форма мушарака. В случае если управление находится в исключительной компетенции одной стороны, в то время как инвестиции вкладывают обе, может быть принята комбинация мушарака и мудараба согласно уже обсужденным правилам.

Так как сделка мушарака или мудараба начинает действовать с самого начала проекта, никакой проблемы относительно оценки капитала не должно возникнуть. Точно так же распределение прибыли не должно быть сложно согласно обычным правилам бухгалтерского учета. Однако если финансист хочет выйти из мушарака, в то время как другая сторона хочет продолжить бизнес, последний компаньон может приобрести долю первого по согласованной цене. Таким образом, финансист может получить обратно сумму, которую он инвестировал, вместе с прибылью, если предприятие получило прибыль. Правила, по которым можно определить стоимость его доли, будут обсуждаться подробно позже (при обсуждении финансирования оборотного капитала).

С другой стороны, бизнесмен может продолжить свой проект – или самостоятельно, или продать долю первого финансиста какому-то другому человеку, который может заменить финансиста.

Так как финансовые учреждения обычно не хотят оставаться партнером определенного проекта из-за своей выгоды, они могут продать свою долю другим партнерам проекта, как было упомянуто выше. Если продажа доли единовременно невозможна из-за отсутствия достаточного количества наличных в проекте, доля финансиста может быть разделена на небольшие части, и каждая часть может быть продана через соответствующие промежутки времени. Всякий раз, когда отдельная часть будет продаваться, доля финансиста в проекте будет уменьшаться на эту часть, и когда все части будут проданы, финансист выходит из проекта полностью.

Секьюритизация мушарака

Такой способ финансирования, как мушарака, может быть секьюритизирован легко, особенно, в случае больших проектов, которые требуют большого количества средств, которое ограниченное число людей не может позволить себе потратить. Каждому подписчику можно дать сертификат мушарака, который представляет собой его долю (пропорциональную собственность) в активах мушарака, и после того, как проект будет запущен путем приобретения существенных неликвидных активов, эти мушарака-сертификаты можно рассматривать как оборотные инструменты, которые можно купить и продать на вторичном рынке. Однако торговля этими свидетельствами не позволена, когда все активы мушарака все еще находятся в ликвидной форме (к примеру, в форме наличных денег или дебиторской задолженности или авансов, причитающихся от других).

Примечание переводчика: Секьюритизация (от англ. securities — «ценные бумаги») — финансовый термин, означающий одну из форм привлечения финансирования бизнеса путём выпуска ценных бумаг, обеспеченных активами (в данном случае, секьюритизация мушарака подразумевает выпуск особых бумаг – сертификатов мушарака, путем продажи которых можно привлечь капитал для финансирования мушарака).

Для надлежащего понимания этого пункта нужно отметить, что сертификат мушарака отличается от предоставления кредита. Облигации, выпущенные для подтверждения кредита, не имеют никакого отношения к фактическому бизнесу, предпринятому с заемными средствами. Облигации обозначают ссуду, подлежащую возмещению их держателю в любом случае и, главным образом, с процентами. Сертификат мушарака, напротив, представляет прямую пропорциональную собственность держателя (сертификата) на активы проекта. Если все активы совместного проекта будут в ликвидной форме, то свидетельство будет представлять определенную пропорцию денег, принадлежащих проекту.

Например, сто свидетельств, имеющих ценность в один миллион каждый, были выпущены. Это означает, что общая стоимость проекта составляет 100 миллионов. Если ничего не было приобретено на эти деньги, каждое свидетельство будет представлять один миллион. В данном случае, это свидетельство не может быть продано на рынке кроме как по номинальной стоимости, потому что если оно будет продано за большую сумму, это будет означать, что один миллион продается в обмен на большую сумму, чем один миллион, что не позволено в Шариате, потому что каждая сумма денег может быть обменена на равную сумму денег. Любой избыток в любую сторону есть риба (ростовщичество).

Однако если данные средства будут использованы в неликвидных активах, как земля, здания, оборудование, сырье, фурнитура и т. д., сертификат мушарака будет представлять собой пропорциональную собственность держателей в этих активах. Таким образом, в вышеупомянутом примере, одно свидетельство будет обозначать сотую долю в этих активах. В этом случае Шариат позволяет продать эти свидетельства на вторичном рынке за любую цену, согласованную между сторонами, которая может быть больше, чем номинальная стоимость свидетельства, потому что предмет продажи – доля в материальных активах, а не в деньгах. Так что подобный сертификат ничем не отличается от любых других предметов потребления, которые могут быть проданы с прибылью или с убытком.

В большинстве случаев активы проекта являются соединением ликвидных и неликвидных активов. Это происходит в том случае, если один из партнеров превратил часть денег в основные средства или сырье, а остальные средства все еще остаются в ликвидной форме. Или после преобразования всех средств в неликвидные активы часть из них была продана, и получена выручка в денежной форме. В некоторых случаях что-то из них было продано клиентам, но выручка от продаж еще не получена. Эта задолженность тоже рассматривается как ликвидные активы. Возникает вопрос о том, что говорит Шариат о ситуации, когда активы проекта представляют собой комбинацию ликвидных и неликвидных активов, могут ли в таком случае продаваться сертификаты мушарака?

Мнения современных мусульманских правоведов по данному вопросу различаются. Согласно традиционному взгляду шафиитского мазхаба, в таком случае сертификаты продавать нельзя. Классическое мнение (шафиитов) состоит в том, что в случае, когда есть сочетание ликвидных и неликвидных активов, подобные сертификаты продавать нельзя, если только ликвидная часть бизнеса не отделяется и не продается отдельно[11].

Ханафитский мазхаб, однако, считает, что всякий раз, когда присутствует комбинация ликвидных и неликвидных активов, они (сертификаты) могут быть проданы и куплены на сумму большую, чем стоимость ликвидных активов в этом сочетании (активов). В этом случае избыток денежных средств будет отнесен на стоимость неликвидных активов, принадлежащих бизнесу.

Предположим, проект мушарака состоит из 40% неликвидных активов (оборудования, фурнитуры и т.д.) и 60% ликвидных активов (наличные деньги и дебиторская задолженность). Теперь, каждый сертификат мушарака, имеющий номинальную стоимость 100 единиц, представляет собой 60 единиц ликвидных активов и 40 единиц неликвидных активов. Этот сертификат может быть продан по любой цене, большей, чем 60. Если он будет продан за 110 единиц, то это будет означать, что 60 единиц из него составляет стоимость ликвидных активов, и 50 единиц – пропорциональная доля в неликвидных активах. Но никогда нельзя продавать сертификат за цену 60 единиц или меньше, потому что в случае такой его стоимости, из нее нельзя будет выделить 60 единиц ликвидных активов, уже не говоря о других активах.

Согласно точке зрения ханафитов, в целом, не предписана никакая определенная пропорция неликвидных активов. Поэтому, даже если неликвидные активы представляют меньше чем 50% в общем объеме активов, продажа сертификатов согласно вышеупомянутой формуле дозволена.

Однако, большинство современных ученых, в том числе шафиитов, позволили продавать подобные сертификаты, только если неликвидные активы в бизнесе составляют более 50%. Поэтому для правильной продажи мушарака-сертификатов, приемлемой для всех мазхабов, необходимо, чтобы портфель мушарака состоял из неликвидных активов стоимостью свыше 50% от его общей стоимости. Однако если будет принята точка зрения ханафитов, их продажа будет разрешена, даже если неликвидные активы составляют менее 50%, но все-таки размер неликвидных активов не должен быть незначительным.

Финансирование единичной сделки

Мушарака и мудараба могут быть еще с большей легкостью использованы для того, чтобы финансировать единичную сделку. Кроме удовлетворения повседневных потребностей мелких торговцев, эти инструменты могут использоваться для того, чтобы финансировать импорт и экспорт. Импортер может обратиться к финансисту для финансирования его в единичной сделке по импорту на основе мушарака или мудараба. Банки могут также использовать эти инструменты для финансирования импорта. Если аккредитив был открыт без какого-либо ограничения, может быть принята форма мудараба, и если L/C (аккредитив) будет открыт с некоторым ограничением, то форма мушарака или комбинация их обоих будет подходящей. После того, как импортированные товары очищены от таможенных платежей (вывезены из порта), их доходы от продажи могут быть разделены импортером и финансистом по предварительно согласованному отношению.

Примечание переводчика: L/C (letter of credit) – аккредитив, популярный способ экспортного платежа, имеющий высокую степень надежности для экспортера. По соглашению с экспортером, зарубежный покупатель дает поручение своему банку отправить письмо, адресованное в филиал этого банка в стране экспорта, с поручением ему осуществить платеж при определенных условиях.

В этом случае права собственности на импортированные товары должны остаться у финансиста пропорционально его инвестициям. Этот договор мушарака может быть ограничен согласованным сроком, и если импортированные товары не проданы на рынке до истечения срока, то импортер может самостоятельно приобрести долю финансиста, сделавшись единственным владельцем товаров. Однако продажа в этом случае должна иметь место по рыночному курсу или по цене, согласованной между партиями в день продажи, а не по цене, которая была оговорена во время вступления в сделку мушарака. Если цена будет предварительно согласована, финансист не может заставить клиента/импортера покупать товар.

Точно так же мушарака будет еще легче использовать в случае экспортного финансирования. У экспортера есть определенный заказ из-за границы. Цена, по которой будут экспортироваться товары, известна, и финансист может легко вычислить ожидаемую прибыль. Он может финансировать его на основе мушарака или мудараба, может участвовать в сумме стоимости экспорта на основе предварительно согласованного процента. Чтобы защитить себя от любой небрежности со стороны экспортера, финансист может поставить условием, что обязанностью экспортера будет экспортировать товары в полном соответствии с условиями L/C (аккредитива). В этом случае, если некоторые несоответствия будут найдены, то один только экспортер должен быть ответственным, а финансист будет защищен от любых убытков из-за таких несоответствий, потому что она вызвана небрежностью экспортера. Однако, будучи партнером экспортера, финансист будет обязан понести любой ущерб, который может быть вызван любой причиной, кроме небрежности или непорядочного поведения экспортера.

Финансирование оборотного капитала

Когда финансы требуются для оборотного капитала непрерывно ведущегося бизнеса, инструмент мушарака может использоваться следующим образом:

Капитал непрерывного бизнеса может быть оценен по взаимному согласию. Уже упоминалось при обсуждении традиционного понятия мушарака, что, согласно имаму Малику, нет необходимости в том, чтобы капитал мушарака был внесен в наличной форме. Неликвидные активы могут также являться частью капитала на основе оценки. Это представление может быть принято здесь. Таким образом, стоимость бизнеса можно рассматривать как инвестиции человека, который ищет финансы, в то время как сумму, данную финансистом, можно рассматривать как его долю инвестиций. Договор мушарака может быть заключен на определенный период, такой, как один год или шесть месяцев или меньше. Обе стороны договариваются об определенном проценте от прибыли, которая будет дана финансисту, который (процент) не должен превышать процент его инвестиций, потому что он не будет участвовать в бизнесе. По истечении срока снова будут оценены все ликвидные и неликвидные активы бизнеса, и прибыль может быть распределена на основе этой оценки.

Хотя, согласно традиционной концепции, прибыль не может быть определена, пока все активы предприятия не будут ликвидированы, однако оценку активов можно рассматривать как “конструктивную ликвидацию” с взаимного согласия сторон, потому что в Шариате нет конкретного запрета против этого. Это может также означать, что работающий партнер (тот, который активно участвует в бизнесе) приобрел долю финансирующей стороны в активах предприятия, а цена его доли была определена на основании оценки, имея в виду соотношение прибыли, направляемой ему в соответствии с условиями мушарака.

Например, общая стоимость бизнеса A составляет 30 единиц. B финансирует еще 20 единиц, поднимая общую стоимость до 50 единиц; следовательно, доля B составляет 40% и 60% составляет доля A. Было согласовано, что B должен получить 20% от фактической прибыли. В конце срока полная стоимость бизнеса увеличилась до 100 единиц. Теперь, если доля B приобретена A, он должен будет заплатить ему 40 единиц, потому что он владеет 40% от активов бизнеса. Но чтобы отразить согласованное отношение прибыли в стоимости его доли, формула оценки будет отличаться. Любое увеличение ценности бизнеса должно быть разделено между партиями в отношении 20% и 80%, потому что это отношение было определено в контракте с целью распределения прибыли.

Так как ценность бизнеса увеличилась на 50 единиц, эти 50 единиц нужно разделить в отношении 20 к 80, означая, таким образом, что 10 единиц будут заработаны B. Эти 10 единиц будут добавлены к его оригинальным 20 единицам, и цена его доли будет 30 единиц.

В случае убытков, однако, любое уменьшение в общей стоимости активов должно быть разделено между ними точно в отношении их инвестиций, то есть, в отношении 40/60. Поэтому, если стоимость бизнеса уменьшилась, как в вышеупомянутом примере, на 10 единиц, уменьшающих общее количество единиц к 40, потерю 4 единиц должен понести B (которому принадлежат 40% убытков). Эти 4 единицы должны вычитаться от его оригинальных 20, и цена его доли должна быть определена в 16 единиц.

Разделение только валовой прибыли (определение доли партнера на основе только валовой прибыли)

Финансирование на основе мушарака согласно вышеупомянутой процедуре может быть сложным в бизнесе, имеющим большое количество основных фондов, особенно в непрерывно работающей промышленности, потому что оценка всех ее активов и их амортизация или увеличение их цены может создать бухгалтерские проблемы, дающие начало спорам. В таких случаях договор мушарака может быть применен другим способом.

Главные трудности в этих случаях возникают в вычислении косвенных издержек, таких как амортизация оборудования, зарплата сотрудникам и т. д. Чтобы решить эту проблему, стороны могут договориться о таком принципе, что вместо чистой прибыли, между партиями будет распределена валовая прибыль, то есть косвенные издержки не должны учитываться при распределении действительной прибыли. Это будет означать, что все косвенные издержки промышленник должен нести добровольно, и только прямые издержки (такие как оплата сырья, прямого труда, электричества и т. д.) можно включить в мушарака. Но, так как промышленник предлагает свое оборудование, строительство и работников в мушарака добровольно, процент его прибыли может быть увеличен, чтобы компенсировать это до некоторой степени.

Примечание переводчика:

Прямые издержки – это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

- стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

- заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

- иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные (накладные) издержки — это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

- расходы на содержание административного аппарата;

- арендную плату;

- амортизацию оборудования;

- проценты за кредит и т. п.

Соответственно, прибыль – это сумма, которая остается после того, как из дохода предприятия вычитают все издержки. Различают чистую прибыль и валовую прибыль. Валовая прибыль получается при вычитании из дохода прямых издержек (напрямую связанных с производством товаров).

Чистая прибыль получается путем вычитания из валовой прибыли косвенных издержек. В данном примере речь идет о валовой прибыли.

Амортизация – перенесение по частям, по мере физического и морального износа, стоимости основных средств (зданий, машин, оборудования) на стоимость производимого продукта (смысл в том, что стоимость основных средств делится на условный срок их службы, эту долю каждый год включают в себестоимость продукции).

Этот механизм может быть оправдан на том основании, что клиенты финансовых учреждений не ограничивают себя операциями, для которых они заимствуют финансы в финансовых учреждениях. Их оборудование и штат также заняты еще в каком-то другим бизнесом, который не участвует в мушарака, и в таком случае полная стоимость этих расходов не может быть возложена на мушарака.

Возьмем практический пример. Предположим, что хлопкоочистительная фабрика имеет здание, которое стоит 22 миллионов, установки и оборудование – стоимостью 2 млн., а сотрудники получают зарплату 50 000 в месяц. Фабрика взяла 5 000 000 в банке на основании мушарака сроком на один год. Это означает, что по прошествии одного года мушарака будет прекращена, и прибыль, начисленная до этого момента, будет распределена между сторонами в соответствии с согласованным отношением. При определении прибыли все прямые расходы будут вычитаться из дохода. Прямые расходы могут включать:

- сумму, потраченную на покупку сырья;

- размер заработной платы, непосредственно связанной с переработкой сырья;

- расходы по электроэнергии, потребляемой в процессе переработки хлопка;

- счета за другие услуги, непосредственно оказываемые для мушарака.

Что касается здания, оборудования и зарплаты остальных сотрудников, очевидно, что они не предназначены только для одного бизнеса мушарака, потому что мушарака закончится в течение одного года, в то время как здание и оборудование куплены на гораздо больший срока, во время которого хлопкоочистительная фабрика будет использовать их для своего собственного бизнеса, который не входит в договор мушарака. Поэтому расходы на содержание здания и оборудования не могут включаться в этот краткосрочный договор мушарака. Самое большее, что можно тут сделать, – это включить амортизацию здания и оборудования в течение срока мушарака в его расходы. Но в практическом смысле будет очень трудно определить сумму амортизации, и это может также вызвать споры. Существуют два практических способа решить эту проблему.

Прежде всего, стороны могут согласиться, что за счет портфеля мушарака будет оплачена согласованная арендная плата клиенту за использование оборудования и зданий, принадлежащих ему. Эта арендная плата будет выплачена ему из фонда мушарака независимо от прибыли или убытков, понесенной в бизнесе.

Второй вариант состоит в том, что, вместо того, чтобы платить арендную плату клиенту, можно увеличить его долю в прибыли.

С точки зрения Шариата это может быть дозволено по аналогии с мудараба в сфере услуг, что разрешается с точки зрения имама Ахмада ибн Ханбаля.

Текущий счет (учет) мушарака на основе ежедневных результатов

Многие финансовые учреждения финансируют оборотный капитал предприятия путем открытия текущего счета для них, откуда клиенты снимают различные суммы в различных интервалах, но в то же самое время туда же они возвращают излишек этой суммы. Таким образом, процесс дебетовых и кредитовых операций продолжается до даты погашения (счета), и проценты вычисляются на основе ежедневных результатов.

Возможен ли такой механизм при мушарака и мудараба способах финансирования? Очевидно, поскольку это новое явление, никакого специального ответа на этот вопрос не содержится в классических работах исламского фикха. Однако, если иметь в виду основные принципы мушарака, для этой цели могут быть предложены следующие процедуры:

(i) Определенный процент от фактической прибыли должен быть выделен для управления.

(ii) Оставшийся процент прибыли должен быть выделен для инвесторов.

(iii) Убытки, если таковые имеются, должны покрываться за счет инвесторов только в точной пропорции к их соответствующим финансовым вложениям.

(iv) Средний остаток взносов на счету мушарака, рассчитанный на основе ежедневных результатов, нужно рассматривать как уставный капитал финансиста.

(v) Прибыль, накапливающаяся в конце срока, должна быть вычислена на основе ежедневного результата и должна быть распределена соответственно.

Если такой механизм согласован между сторонами, то, по-видимому, это не нарушает основного принципа мушарака. Однако это предложение требует дальнейшего рассмотрения и исследования экспертами исламской юриспруденции. Фактически, это означает, что стороны согласились на то, что прибыль, начисленная в мушарака в конце срока, будет разделена на капитал, используемый в день, что даст в итоге среднюю величину прибыли, заработанной каждой денежной единицей в день. Количество этой средней прибыли на денежную единицу в день будет умножено на число дней с того времени, когда каждый инвестор поместил свои деньги в бизнес, что и определит его право на прибыль на основе ежедневного результата.

Некоторые современные ученые не дозволяют этот метод вычисления прибыли на том основании, что это лишь гипотетический метод, который не отражает фактическую прибыль, действительно заработанную партнерами мушарака. Так как предприятие, возможно, заработало огромную прибыль в то время, когда конкретный инвестор не вложил никаких денег, которые были вложены в целом в бизнес, или инвестировал очень незначительное количество, тем не менее, его будут рассматривать на равных с другими инвесторами, которым вложили огромную сумму в бизнес в тот же период.

С другой стороны, предприятие, возможно, понесло большие убытки в то время, когда отдельный инвестор вложил в него огромную сумму. Однако он передаст часть своих убытков другим инвесторам, у которых не было инвестиций в тот период или размер чьих инвестиций был незначителен.

Этот аргумент может быть опровергнут на том основании, что в мушарака не обязательно, чтобы партнер зарабатывал прибыль только за счет своих собственных денег. Как только в общей кассе мушарака появляется прибыль, она считается заработанной всеми участниками, независимо от того, используются или нет их деньги в конкретной сделке. Это в особенности будет правильным для ханафитского мазхаба, который не считает необходимым для действительности мушарака, чтобы денежные вклады партнеров были соединены вместе. На примере это означает, что если A заключил контракт мушарака с B, но еще не вложил свои деньги в общую кассу, он будет уже наделен правом на долю в прибыли от сделок, произведенных B для мушарака на его собственные деньги[12].

Хотя его право на долю в прибыли будет зависеть от выплаты средств, которые он обязался внести, факт остается фактом: прибыль в этой конкретной сделке не зависит от его денег, потому что деньги, внесенные им на более позднем этапе, могут быть использованы для другой операции.

Предположим, что А и В вошли в сделку мушарака для проведения бизнеса общей стоимостью 100 000 единиц. Они договорились, что каждый из них вносит в него по 50 000 и прибыль будет распределена поровну. А еще не вложил свою долю в общую кассу. В заключил прибыльную сделку и приобрел два кондиционера для мушарака на сумму 50 000 и продал их за 60 000, тем самым заработав прибыль в сумме 10 000. А внес свою долю в 50 000 после этой сделки. На свой вклад партнеры купили два холодильника, который не смогли продать больше, чем за 48 000, тем самым эта сделка привела к убытку на сумму 2000. Хотя сделка, произведенная на деньги А, принесла убытки на 2 000, а выгодное соглашение было полностью финансировано на деньги В, когда А еще не внес свой вклад в бизнес, однако он будет иметь право на долю в прибыли от первой сделки. Убытки в 2000 от первой сделки уменьшат общую прибыль, и после этого она составит 8 000. Эта прибыль будет поровну поделена между партнерами, что означает, что А получит 4000, несмотря на то, что сделка, совершенная на его деньги, потерпела убыток.

Причина в том, что, раз между сторонами был заключен договор мушарака, все последующие сделки, осуществленные в мушарака, считаются произведенными совместно, независимо от того, чьи деньги используются в них. Каждый партнер является участником каждой сделки в силу его вступления в договор мушарака.

На вышеупомянутое объяснение можно выдвинуть следующее возражение, что в приведенном выше примере, А обязался внести 50 000 и было известно заранее, что он внесет определенную сумму в мушарака. Но на текущий счет мушарака, где партнеры приходят и уходят каждый день, никто не обязывается вносить какую-то определенную сумму. Поэтому капитал, внесенный каждым партнером, не будет известным на момент вступления в мушарака, что может сделать сделку недействительной.

Ответом на это возражение является то, что у специалистов по класичесскому фикху есть разногласия относительно того, необходимо ли для действительности мушарака, чтобы капитал был предварительно известен партнерам. Ученые-ханафиты единодушны в том, что это не является предварительным условием для мушарака.

Аль-Касани, известный ханафитский правовед, пишет:

«Согласно нашему, ханафитскому, мазхабу, для действительности мушарака необязательно, чтобы объем капитала был известен, в то время как это является условием согласно имаму Шафи’и. Наш аргумент заключается в том, что джахаля (неопределенность) сама по себе не делает сделку недействительной, если это не ведет к спорам. А неопределенность в отношении капитала во время мушарака не приводит к спорам, ведь он в общем известен, когда товары приобретаются для мушарака, поэтому это не приводит к неопределенности во время распределения прибыли[13].

Из вышеупомянутого понятно, что, даже если количество капитала не известно во время заключения мушарака, контракт действителен. Единственное условие состоит в том, что это не должно приводить к неопределенности во время распределения прибыли. Распределение прибыли на основе текущих результатов выполняет это условие.

Верно, что описания подобной сделки мушарака, когда партнеры время от времени снимают некоторые суммы со счета и периодически вносят туда новые средства, а прибыль вычисляется на основе ежедневных результатов, мы не найдем в книгах по классическому фикху. Но сам этот факт не может сделать новый механизм недействительным по Шариату, поскольку он не нарушает основного принципа мушарака.

В предлагаемой системе, все партнеры рассматриваются на равных. Прибыли каждого партнера рассчитывается исходя из периода, во время которого его деньги оставались в общей кассе. Нет сомнения в том, что совокупная прибыль, находящаяся в общей кассе, получена от совместного использования различных сумм, внесенных участниками в разное время. Поэтому, если все они согласны на распределение прибыли на основе ежедневных результатов, не существует предписания Шариата, который делает это недопустимым. Это, скорее, подпадает под общее руководство, данное Пророком (да благословит его Аллах и да приветствует) в известном хадисе, приводимым в этой книге не один раз:

«Все условия, на которые согласились мусульмане, законны, кроме условия, которое позволяет то, что запрещено или запрещает то, что дозволено».

[1] См. ан-Навави, Равдат ат-Талибин, 5:125.

[2] Ибн Кудама, Аль-Мугни, 5:145.

[3] Аль-Касани, Бадаи ас-Санаи», 6:99.

[4] Ас-Сарахси, Аль-Мабсут, 22:149-50.

[5] Аль-Касани, Бадаи ас-Санаи, 6:109.

[6] Аль-Касани, Бадаи ас-Санаи, 6:109.

[7] Ибн Кудама, Аль-Мугни, 5:168.

[8] Аль-Касани, Бадаи ас-Санаи, 6:109

[9] Там же. См. также Ибн Кудама, аль-Кудама аль-Мугни, 5-185-86, ас-Саракши, аль-Мабсут, 22:133.

[10] Ибн Кудама, аль-Мугни, 5:136–37; и аль-Касани, Бадаи ас-Санаи‘.

[11] Это мнение, основанное на известном принципе «мудд аль-аджва», объясняется в традиционной книге по исламскому фикху. См. например, аль-Хаттаби, Маалим ас-Сунан, 5:23.

[12] См. аль-Касани, Бадаи ас-Санаи‘, 6:54, 60.

[13] Аль-Касани, Бадаи‘ ас-Санаи‘, 6:63.