Арабское слово «мушарака» буквально означает «разделение», «доля». В контексте бизнеса и торговли это означает совместное предприятие, в котором все партнеры разделяют прибыль или убытки.

Это идеальная альтернатива для основанного на процентах финансирования, имеющая далеко идущие последствия и для производства, и для распределения. В современной капиталистической экономике процентное кредитование – это единственный инструмент, без разбора используемый в финансировании любого типа. Так как Ислам запретил ростовщичество, этот инструмент не может использоваться для предоставления средств любого вида. Поэтому мушарака может играть жизненно важную роль в экономике, основанной на исламских принципах.

Процентный кредит предусматривает фиксированную процентную ставку возврата по ссуде, выданной финансистом, независимо от полученной прибыли или убытков, понесенных должником, в то время как мушарака не предусматривает фиксированную процентную ставку дохода. Скорее, возвращение средств в мушарака основано на фактической прибыли, полученной в совместном предприятии. Финансист при процентном займе не может понести убытков, в то время как финансист в мушарака может понести убытки, если совместное предприятие не приносит плодов. Ислам считает кредит несправедливым инструментом финансирования, потому что это приводит к несправедливости по отношению к кредитору или должнику. Если должник несет убытки, несправедливо со стороны кредитора требовать фиксированной процентной ставки возвращения ссуды; а если должник получает очень высокий уровень прибыли, будет несправедливо по отношению к кредитору дать ему только маленькую долю от прибыли, а остальное оставить для должника.

В современной экономической системе существуют банки, которые продвигают деньги вкладчиков в качестве кредитов промышленникам и торговцам. Если промышленники, имеющие только десять миллионов собственных средств, получают 90 миллионов от банков и организуют огромный выгодный проект, это означает, что 90% проекта были созданы деньгами вкладчиков, в то время, как только 10% были созданы их собственным капиталом. Если этот грандиозный проект приносит огромную прибыль, то только маленькая ее часть, то есть 14 или 15%, поступит к вкладчикам через банк, в то время как все остальные средства будут получены промышленниками, реальный вклад которых в проект составляет не больше чем 10%. Даже и эта маленькая пропорция (14 или 15%) зачастую отбирается промышленниками, потому что эта пропорция включается ими в себестоимость их производства. Конечный результат состоит в том, что вся прибыль предприятия заработана людьми, собственный капитал которых не превышает 10% общего объема инвестиций, в то время как люди, владеющие 90% инвестиций, получают не больше, чем фиксированную процентную ставку по кредиту, который часто возмещается ими же через увеличение цены на товары. Напротив, если в чрезвычайной ситуации, промышленники становятся банкротами, их собственные потери не превышают 10%, в то время как остальные 90% полностью ложатся на банк и в некоторых случаях на вкладчиков. Таким образом, процент – главная причина для неустойчивости в системе распределения, у которого есть постоянная тенденция в пользу богатых и против интересов бедных.

С другой стороны, Ислам имеет четкие принципы для финансиста. Согласно исламским принципам, финансист должен определить, выдает он ссуду, чтобы помочь должнику на гуманитарных основаниях, или он желает разделить с ним прибыль. Если он хочет помочь должнику, он должен отказаться от требования любого избытка сверх его ссуды, потому что его цель состоит в том, чтобы помочь другому. Однако, если он хочет иметь долю в прибыли своего должника, необходимо, чтобы он также разделил с ним свои убытки. Таким образом, возвращение (средств) финансиста в мушарака связано с фактической прибылью, полученной предприятием. Чем больше прибыль предприятия, тем выше ставка прибыли финансиста. Если предприятие получает огромную прибыль, все это не может быть присвоено исключительно производителем, но она будет разделена между простыми людьми, как вкладчиками в банке. Таким образом, мушарака имеет тенденцию распределять доход в пользу простых людей, а не только богатых.

Это (вышеприведенное) – основная идея, которая объясняет, почему Ислам предлагает мушарака в качестве альтернативы финансированию, основанному на проценте. Без сомнения, мушарака имеет много практических проблем в своей полной реализации как универсального способа финансирования. Иногда утверждают, что мушарака – устаревший инструмент, который не может идти в ногу с постоянно растущей потребностью в быстрых сделках. Однако это предположение происходит из-за нехватки надлежащего знания относительно принципов мушарака. Фактически, Ислам не предписывает определенную форму или процедуру мушарака. Напротив, она имеет некоторые широкие принципы, которые могут вместить многочисленные формы и процедуры. Новая форма или процедура в мушарака не может быть отклонена просто, потому что у нее нет прецедента в прошлом. Фактически, каждая новая форма может быть приемлемой для Шариата, поскольку это не нарушает основного принципа, установленного Священным Кораном, Сунной и согласием мусульманских юристов (факихов). Поэтому нет необходимости в том, чтобы мушарака была осуществлена только в своей традиционной старой форме.

Настоящая глава содержит обсуждение основных принципов мушарака и путей, которыми это может быть осуществлено в контексте современного бизнеса и торговли. Это обсуждение направлено на представление мушарака как современного способа финансирования, без нарушения его основных принципов в любом случае. Мушарака представлена здесь со ссылками на книги по исламской юриспруденции, а также основных проблем, которые могут возникнуть при ее осуществлении в современной ситуации. Надеемся, что это краткое обсуждение откроет новые горизонты для думающих мусульманских юристов и экономистов и может помочь осуществлению истинной исламской экономики.

Понятие мушарака

Мушарака – это термин, часто упоминаемый в контексте исламских методов финансирования. Дополнительный смысл этого термина немного более ограничен, чем у термина «ширка», более часто используемого в исламской юриспруденции. С целью внести ясность в фундаментальные понятия, будет актуально на начальном этапе объяснить значение каждого термина в отличие от других.

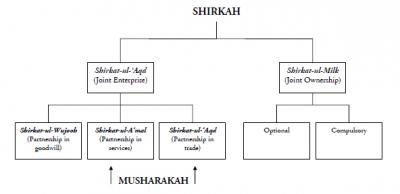

Понятие «ширка», означающее «разделение», «долю» в терминах исламского фикха, обычно делится на два вида:

1. Ширкат аль-мульк:

Это означает совместную собственность двух или более лиц, в частности, на недвижимое имущество. Этот вид товарищества может возникнуть двумя способами:

Иногда он возникает по усмотрению сторон. Например, два или более лица приобретают оборудование, оно будет принадлежать совместно обоим из них, и связь между ними относительно той собственности будет называться «ширкат аль-мульк». Здесь эти отношения появляются по их собственному выбору, так как они сами решили купить оборудование совместно.

Но бывают случаи, когда такого рода отношения получаются автоматически, без каких-либо действий, предпринятых сторонами. Например, после смерти человека все его наследники оказываются совместными собственниками его имущества, что является автоматическим следствием смерти этого человека.

2. Ширкат аль-акд:

Это второй тип товарищества, что означает «товарищество, осуществляемое на основе взаимного контракта». В целях краткости это может также быть переведено как «совместное коммерческое предприятие»

Ширкат аль-акд далее подразделяется на три вида:

(1) Ширкат аль-амваль, где все партнеры инвестируют некоторый капитал в коммерческое предприятие.

(2) Ширкат аль-амаль, где все партнеры совместно обязуются оказывать некоторые услуги для своих клиентов, и плата за них распределяется среди них в согласованной пропорции. Например, если два человека согласятся оказывать услуги пошива для своих клиентов при условии, что заработная плата, полученная таким образом, поступает в общее пользование и должна быть распределена между ними независимо от размера работы, которую фактически сделал каждый партнер, то это товарищество будет называтся ширкат аль-амаль (которое также называют ширкат ат-такаббуль, или ширкат ас-санаи, или ширкат аль-абдан).

(3) Ширкат аль-вуджу. Здесь у партнеров нет инвестиций вообще. Все, что они делают, – это покупают товары по отсроченной цене и продают их на месте. Прибыль, заработанная таким образом, распределяется между ними в согласованном отношении.

Все эти способы «долевого участия» или товарищества именуются «ширка» в терминологии исламского фикха, в то время как термина «мушарака» мы не найдем в книгах по фикху. Этот термин (то есть мушарака) был недавно введен теми, кто исследовал вопросы исламских способов финансирования, и он обычно ограничивается определенным типом товарищества, то есть «ширкат аль-амваль», где два или больше человека инвестируют часть своего капитала в объединенное коммерческое предприятие. Однако иногда это понятие еще включает «ширкат аль-амаль», где товарищество имеет место в бизнесе услуг.

Очевидно из этого обсуждения, что у термина «ширка» есть намного более широкий смысл, чем у термина«мушарака», который используется сегодня. Последний ограничен только понятием«ширкат аль-амваль», в то время как прежний включает все типы совместной собственности и партнерства.

Так как термин «мушарака» более подходит для целей нашего обсуждения и почти аналогичен термину «ширкат аль-амваль», мы сейчас остановимся на нем, объясняя в первую очередь традиционную концепцию этого типа товарищества, затем дадим краткое изложение его применения к понятию финансирования в современном контексте.

Основные правила мушарака

Мушарака, или ширкат аль-амваль, – это отношения, установленные сторонами путем взаимного договора. Поэтому, разумеется, все необходимые компоненты действительного контракта должны также присутствовать и здесь. Например, стороны должны быть способны к заключению договора; договор должен заключаться с добровольного согласия сторон без какого-либо принуждения, мошенничества или обмана, и т.д.

Но есть определенные компоненты, которые являются специфическими для контракта «мушарака». Они приводятся здесь:

Распределение прибыли

Доля прибыли, которая будет распределена между партнерами, должна быть согласована во время заключения контракта. Если такая пропорция не была определена, контракт не действителен по Шариату.

Отношение прибыли для каждого партнера должно быть определено в пропорции к фактической прибыли, полученной во время бизнеса, а не в пропорции к капиталу, который он инвестирует. Не допускается устанавливать количество единовременно выплачиваемой суммы для любого из партнеров или любую норму прибыли, связанную с его инвестициями.

Поэтому, если A и B вступают в товарищество, и было согласовано между ними, что A нужно дать 10000 (денежных единиц) в месяц как его долю в прибыли, а остальные средства пойдут к B, такое товарищество недействительно. Точно так же, если было согласовано между ними, чтобы A получил 15% от его инвестиций, контракт не действителен. Правильным основанием для распределения будет согласованный процент фактической прибыли, накопленной (заработанной) в бизнесе.

Если количество единовременно выплачиваемой суммы или определенный процент от инвестиций были согласованы для кого-либо из партнеров, это должно быть ясно упомянуто в соглашении, что это будет подлежать окончательному урегулированию в конце срока, означая, таким образом, что любую сумму, таким образом полученную любым партнером, нужно рассматривать как «текущий счет (расчет)», и она будет скорректирована с учетом фактической прибыли, которую он может заработать в конце срока. Но если никакая прибыль фактически не заработана или заработана в количестве, меньшем, чем ожидалось, количество прибыли, полученное партнером, должно быть возвращено.

Отношение прибыли

Действительно ли необходимо, чтобы отношение (уровень) прибыли каждого партнера было пропорционально отношению капитала, который он инвестирует? По этому вопросу есть расхождения во мнениях среди мусульманских правоведов.

С точки зрения имама Малика и имама Шафии, для законности мушарака необходимо чтобы каждый партнер получил прибыль точно в пропорции к его инвестициям. Поэтому, если A инвестировал 40% от общего капитала, он должен получить 40% прибыли. Любое соглашение об обратном, которое наделяет его правом получить более или менее чем 40%, делает мушарака не действительным по Шариату.

Напротив, точка зрения имама Ахмада заключается в том, что соотношение прибыли может отличаться от соотношения инвестиций, если это согласовано между партнерами с их добровольного согласия. Поэтому допустимо, чтобы партнер с 40% инвестиций получал 60% или 70% прибыли, в то время как другой партнер с 60% инвестиций получает только 40% или 30% (Ибн Кудама,Аль-Мугни, Бейрут: Дар аль-Китаб аль-Араби, 1972, 5:140).

Третье мнение представлено имамом Абу Ханифой, которое представляет собой средний вариант между двумя упомянутыми выше мнениями. Он говорит, что отношение прибыли может отличаться от отношения инвестиций в нормальных условиях. Однако, если партнер поставил специальное условие в соглашение, что он никогда не будет работать в мушарака, и останется пассивным партнером в течение срока мушарака, тогда его доля прибыли не может быть больше, чем доля его инвестиций (Аль-Касани, Бадаи ас-Санаи, 6:162-63).

Разделение убытков

Если предприятие понесло убытки, все мусульманские правоведы единодушны в том, что каждый партнер должен понести убытки именно пропорционально соотношению своих инвестиций. Поэтому, если партнер инвестировал 40% капитала, он должен понести 40% потерь, не больше, не меньше, и любое обратное условие делает договор недействительным. Существует полное согласие ученых по этому вопросу (Ибн Кудама, Аль-Мугни, 5:147).

Поэтому, по словам имама аш-Шафии, доля партнера в расчете как прибылей, так убытков должна быть пропорциональна его инвестициям. Но, согласно мнению имама Абу Ханифы и имама Ахмада, доля прибыли может отличаться от соотношения инвестиций в соответствии с соглашением товарищей, но убытки должны быть разделены между ними пропорционально вложенному каждым из них капиталу. Это принцип, который упомянут в знаменитом афоризме:

لالماردقىلعةعيضولاوهيلعاحلطصاامىلعحبرلا

Прибыль основывается на соглашении сторон, но убытки всегда должны быть пропорциональны вложенным средствам.

Природа капитала

Большинство мусульманских правоведов считает, что капитал, который вкладывает каждый партнер, должен быть в ликвидной (наличной) форме. Это означает, что контракт мушарака может основываться только на деньгах, а не на предметах потребления (товарах). Другими словами, акционерный капитал совместного предприятия должен быть в денежно-кредитной форме. Никакая часть его не может быть внесена в натуральном виде. Однако насчет этого есть другие мнения.

1. Имам Малик считал, что ликвидность капитала не является условием для законности мушарака, поэтому допустимо, что партнер вносит свой вклад в мушарака в натуральном виде, но его доля должна быть определена на основе оценки (данной вещи) согласно рыночной цене, действующей во время контракта.

Это мнение также разделяли некоторые ученые-ханбалиты (Ибн Кудама, Аль-Мугни, 5:125)..

2. Имам Абу Ханифа и имам Ахмад полагали, что никакой натуральный вклад не приемлем в мушарака. Их точка зрения основана на двух причинах:

Во-первых, они говорили, что товары одного партнера всегда отличны от товаров другого. Например, если A внес в бизнес легковой автомобиль одной марки, аB пришел с другим легковым автомобилем, каждый из этих двух автомобилей есть исключительная собственность своего первоначального владельца. Теперь, если автомобиль A продан, его доходы от продажи должны пойти кA. B не имеет права требовать долю от этой суммы. Поэтому, поскольку собственность каждого партнера отличается от собственности другого, никакое товарищество не может иметь место (в этом случае). Напротив, если капитал, который инвестирует каждый партнер, находится в форме денег, акционерный капитал каждого партнера нельзя отличить от капитала другого (партнера), потому что единицы денег не отличаются друг от друга, поэтому они будут считаться общим вкладом, и таким образом возникает товарищество (Аль-Касани, Бадаи ас-Санаи, 6:59).

Во-вторых, они считали, что есть много ситуаций в контракте мушарака, когда партнеры должны прибегать к перераспределению акционерного капитала каждому партнеру. Если акционерный капитал существует в форме предметов потребления, такое перераспределение не может иметь место, потому что предметы потребления, возможно, были уже проданы к тому времени. Если капитал возмещается на основе его ценности, ценность, возможно, увеличилась, и есть опасность, что один партнер получит всю прибыль от бизнеса из-за оценки предметов потребления, которые он инвестировал, ничего не оставляя для другого партнера. С другой стороны, если ценность предметов потребления уменьшилась, есть опасность, что один партнер обеспечивает (отдаст) некоторую часть оригинальной цены товара другого партнера в дополнение к своим собственным инвестициям (его доля в товариществе уменьшится из-за уменьшения цены на товар, который он вложил) (Ибн Кудама, Аль-Мугни, 5:124-25).

3. Имам Шафии занял среднюю позицию между этими двумя точками зрения. Он считал, что предметы потребления могут быть двух видов:

1) Дават аль-амсаль: то есть такие товары, которые даже в случае их повреждения или уничтожения, могут быть компенсированы подобными же вещами по качеству и количеству: например, пшеница, рис и т. д. Если 100 кг пшеницы будут уничтожены, они могут быть легко заменены еще на 100 кг пшеницы такого же качества.

2) Дават аль-кыма: Товары, которые нельзя компенсировать подобными же вещами. К примеру, такие как рогатый скот. У каждой головы овцы есть свои собственные особенности, которых нет у другой овцы. Поэтому, если кто-то убивает овец человека, он не может компенсировать потерю, отдав ему подобных овец. Скорее всего, он будет обязан оплатить их стоимость.

Поэтому имам Шафии говорит, что товары первого вида могут быть внесены в мушарака, в качестве доли партнера в акционерном капитале, в то время как товары второго рода не могут быть частью акционерного капитала (Там же, 125).

Подобное отличие между товарами было предложено имамом Шафии в ответ на вопрос о возможности натурального вклада в акционерный капитал, который был поднят имамом Ахмадом. В случае дават аль-амсаль перераспределение капитала может иметь место, предоставляя каждому партнеру товар, подобный тому, который он вложил. Однако, первый вопрос (относительно возможности замены товаров второго рода, дават аль-кыма) так и остался без ответа со стороны имама Шафии.

В ответ на такое возражение, имам Абу Ханифа также говорит, что товары, подпадающие под категорию дават аль-амсаль, могут быть частью акционерного капитала, только если товары, внесенные каждым партнером были соединены вместе таким образом, что товары одного партнера нельзя отличить от товаров другого (Аль-Касани, op сit).

Короче говоря, если человек хочет принять участие в мушарака, внеся вклад в виде неких предметов потребления, он может поступить согласно мнению имама Малика, и его доля в мушарака может быть определена на основе действующей рыночной цены на данный товар, которая имела место на начало сделки мушарака.

Однако, согласно мнению имама Шафии, это можно сделать только в случае, если товар принадлежит к категории дават аль-амсаль.

Согласно мнению имама Абу Ханифы, если товары относятся к категории дават аль-амсаль, это можно сделать, смешав товары каждого партнера. А если товары относятся к категории дават аль-кыма, то они вообще не могут быть частью акционерного капитала.

Мы считаем, что точка зрения имама Малика более проста и разумна и соответствует потребностям современного бизнеса. Поэтому можно действовать в согласии с ней (Ашраф Али Санави, Имдад аль-Фатава).

Мы можем, таким образом, сделать вывод, что вклад в мушарака может быть внесен как наличностью, так и предметами потребления. В последнем случае рыночная цена товара определит долю участника в предприятии.

Управление сделкой мушарака

Обычный принцип управления в мушарака заключается в том, что каждый партнер имеет право принимать участие в управлении сделкой и работать в ней. Однако партнеры могут согласиться и на такое условие, что управление будет осуществляться одним из них, и никто другой не должен принимать участие в мушарака. Но в таком случае пассивный партнер имеет право на долю от прибыли только в размере, пропорциональном размеру его инвестиций, и количество прибыли, данное ему, не должно превышать размер его инвестиций, как уже обсуждалось выше.

Однако если все партнеры согласны участвовать в работе совместного предприятия, то каждый из них является агентом друг друга во всех вопросах бизнеса, и любая работа, выполненная одним из них в нормальном ходе бизнеса, считается, что разрешена всеми партнерами.

Прекращение сделки мушарака

Мушарака считается расторгнутой в любом из следующих случаев:

1. Каждый партнер имеет право расторгнуть сделку мушарака в любое время после предоставления своему партнеру уведомления об этом, после чего сделка считается расторгнутой. В этом случае, если активы мушарака находятся в наличной форме, они будут пропорционально распределены между партнерами. Но, если активы не ликвидированы (не переведены в наличные), партнеры могут согласиться или на ликвидацию активов, или на их распределение или на разделение их между партнерами в том виде, в каком они есть. При возникновении спора между партнерами: если один из них стремится к ликвидации активов, а второй хочет их раздела или распределения неликвидных активов, то должен быть предпочтен последний вариант, потому что после завершения мушарака все активы находятся в совладении партнеров, и совладелец имеет право требовать их распределения или разделения, и никто не может настаивать на переводе товаров в наличные средства. Однако, если активы таковы, что не могут быть отделены или разделены, такие как оборудование, то тогда они должны быть проданы, и доходы от продажи должны быть распределены между участниками (Ибн Кудама, Аль-Мугни, 5:133-34).

2. Если один из партнеров умирает во время сделки мушарака, договор мушарака приостанавливается. Его наследники в этом случае имеют возможность либо получить долю умершего в бизнесе, либо продолжить договор мушарака (Там же).

3. Если один из партнеров становится сумасшедшим или еще как-то иначе становится неспособным к осуществлению коммерческих сделок, мушарака прекращается (Op cit).

Завершение мушарака без закрытия бизнеса

Если один из партнеров хочет завершения сделки мушарака, в то время как другой партнер или партнеры предпочитают продолжать бизнес, эта цель может быть достигнута взаимным соглашением. Партнеры, которые хотят продолжения бизнеса, могут приобрести долю партнера, который хочет прекратить свое участие в товариществе, потому что завершение мушарака с одним партнером не подразумевает ее завершения между другими партнерами (См. Аль-Фатава аль-Хиндийя, 2:335–36).

Однако, в этом случае, стоимость доли ушедшего партнера должна быть определена взаимным согласием, и, если возникает спор об оценке его доли и партнеры не устанавливают согласованную цену, уходящий партнер может настоять на ликвидации имущества (переводе его в наличные) или на распределении самих активов.

Возникает вопрос, могут ли партнеры при заключении контракта мушарака согласиться на условия, что ликвидация или разделение бизнеса не могут быть произведены, если все партнеры или большинство их не захочет этого, и что единственный партнер, который захочет выйти из товарищества, должен будет продать свою долю другим партнерам и не должен настаивать на ликвидации или разделении имущества?

Большинство традиционных книг исламского фикха, по-видимому, хранят молчание по этому вопросу. Однако, как нам кажется, нет никакого возражения на это с точки зрения Шариата, если партнеры соглашаются на такое условие в самом начале мушарака. Это явно разрешено некоторыми правоведами-ханбалитами. См. Аль-Мардави, Аль-Инсаф (Бейрут, 1400 г. по хиджре), 5:423).

Подобное условие может быть оправдано, особенно в современных ситуациях, на том основании, что характер деятельности, в большинстве случаев в наше время требует непрерывности для своего успеха, и ликвидация или разделение бизнеса по просьбе единственного партнера могут только нанести непоправимый ущерб другим партнерам.

Если определенное дело было начато с огромными суммами денег, которые были инвестированы в долгосрочный проект, и один из партнеров вдруг потребует его ликвидации в самом начале проекта, это может стать фатальным для интересов партнеров, так же как и для экономического роста общества, чтобы предоставить кому-то такую произвольную возможность ликвидации или разделения. Поэтому такое условие, как нам кажется, оправдано, и оно может быть поддержано общим принципом, установленным Пророком, да благословит его Аллах и да приветствует, в известном хадисе:

«Все условия, на которые согласились мусульмане, правильны, кроме условий, которые позволяют то, что запрещено, или запрещают то, что дозволено».

До сих пор мы обсуждали основные положения ширкат-аль-амваль, или мушарака, в его оригинальном и традиционном смысле.

Теперь мы имеем возможность обсудить некоторые основные вопросы, возникающие при его применении к современным условиям, как одобренного способа финансирования. Но, кажется, будет более уместным обсудить эти вопросы после вступительного рассказа о мудараба, который является другим способом разделения прибыли и способом финансирования. Поскольку правила финансирования и в мушарака, и в мудараба схожи и схожи проблемы, связанные с их применением, будет более полезным обсудить понятие мудараба, прежде чем приступать к этим вопросам.